|

|

26 Април 2024 |

С П Р А В О Ч Н И К | ||

Какво самоучастие е нужно при кандидатстването на жилищен кредит? 19 Май 2011 Какви са първоначалните разходи за клиента с оглед на максималното банково финансиране

Имате намерение да закупите жилище с кредит. Притежавате определена сума и съвсем логично си задавате въпроса какъв е максималния размер на кредита с оглед вашите спестявания и финансирането на кредита. Какви са първоначалните разходи за клиента с оглед на максималното банково финансиране?

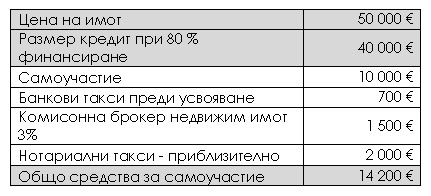

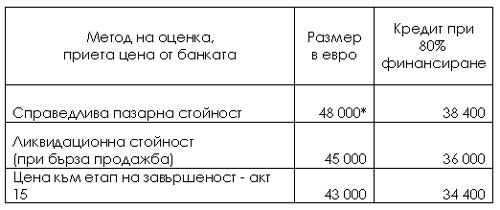

Разходите, които трябва да покриете са: 1.Разликата между кредит и цена на имота – какъв размер кредит ще ви отпусне банката, зависи от доходите ви и процента на финансиране на банката. Оставяме въпроса с доходите за тема на друг материал. Процентът на финансиране варира между 60% и 85% -90% според банката, местоположението на имота и типа строителство – панел, ЕПК, монолитно. Много важен е въпросът - от каква цена на имота се изчислява процентът на финансиране. Оценката на имота се определя от лицензирани фирми за експертни оценки, или от служители на самите банки. Техните оценки са базата, от която се определя размера на кредита. Тук обаче идва тънкият момент – има разлика в стойностите на тези оценки при различните банки. Крайната пазарна оценка варира в зависимост от методите на изчисление или тяхната тежест във финалната оценка. Няма да изпадаме в подробни обяснения за оценителските методи. Но на база на оценителските доклади банките могат да изберат дали да ‘стъпят’ върху изчислената в доклада пазарна стойност, или по-ниската ликвидационна стойност, а ако имотът не е завършен - към оценка на даден етап от строителството /например към Акт 14/. В следващия пример показваме как може да варира размера на кредита в зависимост от избрания от банката метод на оценяване. Договорената цена по предварителен договор е 50 000 евро.

*Тук сме разиграли вариант, при който справедливата пазарна стойност (СПС) е под договорената цена. Това не е задължително, възможно е СПС да е по-висока от цената по предварителен договор – това означава, че сте сключили наистина изгодна сделка. Разликите, произтичащи от различните методи на оцeняване могат да бъдат съществени за хора, чиито собствени средства, заделени за покупката, са на ръба на сметките. Затова е много важно, когато договаряте цената на имота, да имате представа от това доколко цената е пазарна и как ще бъде оценен имота за целите на кредита и избраната банка. Нашият съвет: ако собствените ви средства са на границата на сметките, задължително подпишете предварителен договор след като имате оценка от банката, която сте избрали. Търсите финансиране над максималния процент, обявен от банката. За целта има няколко варината: 2. Нотариални такси и местен данък Местните данъци при покупка на недвижими имоти са различни в различните общини – за София размера е 2,5% от материалния интерес (сумата , записана в нотариалния акт за покупко- продажба). Нашият съвет: уверете се, че сделката ви е конструирана по начин, който едновременно защитава интереса ви и нотариалните такси са на максимално ниски нива. 3. Такси на банката за усвояване на кредита Тук в зависимост от самата банка и оферта може сумата да бъде в следния диапазон: Не всички банкови оферти съдържат всички изброени такси, възможно е някои да липсват (например юридическото обслужване) или да бъдат обединени в една. Началните банкови такси в различните оферти могат да варират в широк диапазон. 4. Възнаграждения на брокери, адвокати, консултанти Тези разходи са въпрос на вашите лични договорки, но ако съществуват – не ги пропускайте в сметките. Извод Внимателното планиране на разходите и вземането на информирано решение ще ви спестят неприятни изненади при покупката на жилище с кредит. Кредитланд, Българският кредитен посредник | |||||||||||

последни в Коментари: | |||||||||||

| ВАШИТЕ КОМЕНТАРИ |

| ДОБАВИ МНЕНИЕ |

|